尊龙体育app下载官网-销售额暴涨50%,冷冻披萨“席卷”实体店

文:戴维

来源:新食材(ID:htxmsc)

2025年上半年,中国冷冻披萨市场交出了一份令人惊艳的成绩单:线下销售额同比增长50%,增速远超速冻水饺、包子等传统品类,成为便利店和商超冰柜区增长最快的单品。

与此同时,下沉市场的爆发与即时零售的崛起,正为行业注入新变量。冷冻披萨这位“冷冻食品新贵”,迎来发展的“黄金时代”!

销售额同比暴增50%冷冻披萨正在“席卷”线下实体店。

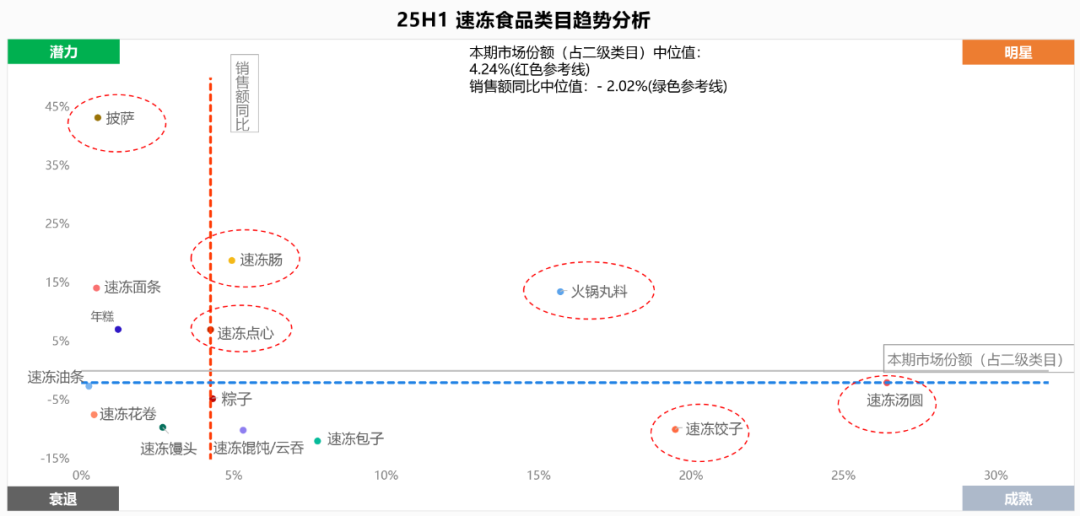

马上赢数据(在全国24个省、超过6万家门店的线下零售监测网络)显示,2025年1-6月,我国商超中的速冻食品品类同比增长5%,领涨了食品饮料大类。

去年同期,这一数字为-9.5%。从增速上看,上半年实体零售中增长最快的冻品依次为:披萨、速冻肠、速冻面条、火锅丸料、年糕和速冻点心。其他品类,如汤圆、水饺、包子等,销售额均呈下滑态势。

值得关注的是,披萨,线下实体零售渠道销售额同比暴增50%!在统计的14类冻品中,虽然速冻披萨目前的市场份额较小,但它以近50%的高增速,稳坐行业“潜力股”。而且披萨的公斤均价在持续攀升,真正做到了量价齐升。

新食材观察发现,7-11、全家等便利店凭借高频消费和加热便利性,成为冷冻披萨的核心战场。数据显示,2025年,头部便利店平均陈列3-5个SKU,早餐微波披萨占销量的35%,复购率超40%。

永辉、家乐福等商超通过扩大陈列面积,推动了300-400g家庭装增长,“人均成本”降至8-10元,契合家庭晚餐需求。

与传统认知不同,三线及以下城市成为增长引擎。皇家小虎等品牌依托永辉超市下沉战略,在云南、贵州等省份实现市场份额翻倍。低线城市披萨门店覆盖率低,冷冻披萨作为“新鲜替代品”更易打开市场。

盒马、山姆会员店、叮咚买菜等平台也推出了自有品牌披萨产品。叮咚买菜在售自有品牌“保萝工坊”披萨产品,以及朕宅披萨等产品;盒马门店在售两款自有品牌冷冻披萨,以及小萨牛牛等品牌产品。今年一季度,叮咚买菜整体冷冻披萨分类业绩同比增长超30%,超过西式米面主食品类的整体增长速度。

盒马门店内在售的某品牌冷冻披萨

疯狂增长的背后从消费端来看,消费习惯的结构性转变是推动冷冻披萨增长的内在力量。现代消费者、尤其是年轻一代对厨房耗时的容忍度越来越低。数据显示,2025年中国消费者平均每日烹饪时间比2020年减少了23分钟。

冷冻披萨恰好满足了这种高效饮食需求,仅需几分钟简单加热即可食用,大幅节约了早餐、宵夜等场景的时间成本。同时,随着单身经济和“一人食”文化的兴起,小尺寸、独立包装的冷冻披萨产品更精准地契合了单身人群的饮食需求。

渠道变革与营销创新同样功不可没。线下商超和便利店在2024-2025年对冷冻披萨的陈列资源明显增加,许多超市设置了专门的披萨展示柜,配合空气炸锅等现场试吃活动,有效刺激了冲动购买。

鲜风生活超市冷冻披萨

线上渠道方面,直播电商和短视频平台成为冷冻披萨营销的重要阵地,京东、淘宝、抖音等平台上的空气炸锅披萨、拉丝芝士披萨等内容播放量超过200亿次,网红主播的推荐使部分产品迅速成为爆款。这种“线上种草、线下拔草”的营销模式,极大地提升了冷冻披萨的品类知名度和购买转化率。

值得注意的是,供应链协同效应也加速了冷冻披萨的市场渗透。许多连锁披萨餐饮店开始采用轻量化经营模式,如小型门店或户外小吃车,这些业态高度依赖高品质的冷冻披萨半成品,从而推动了上游生产企业的规模扩张和技术升级。餐饮与零售的供应链协同,使得冷冻披萨在B端和C端市场同时获得增长动力,形成了良性的产业生态循环。

品牌发力产品创新冷冻披萨能够在便利店和商超渠道迅速崛起,绝非仅靠运气或偶然的市场风口。其背后是一系列精准的产品创新策略,这些策略直击中国消费者的核心需求。

场景细分:从早餐到夜宵的全面渗透

冷冻披萨对实体渠道的征服始于精准的场景切分。与意大利市场不同,中国消费者很少将披萨视为正餐主食,这种消费习惯的差异反而为冷冻披萨创造了差异化机会。敏锐的品牌方开始开发适合不同时段消费的场景化产品,其中早餐市场成为首个突破口。

"小萨牛牛"品牌推出的早餐微波披萨系列,仅需2分钟微波加热即可食用,完美匹配都市上班族"多睡10分钟"的需求,成功在便利店渠道走红。

除早餐外,冷冻披萨还积极渗透下午茶和夜宵场景。某知名品牌针对下午茶开发的"甜味披萨"如榴莲芝士、芒果奶油等口味,通常采用90-120克的小规格包装,在便利店咖啡柜旁陈列,与现制饮品组成套餐。

这种场景化策略有效扩大了冷冻披萨的消费时段,提高了零售终端的周转效率——据Today便利店数据,场景化改造后冷冻披萨的月均周转次数从5次提升至8次,货架效益已超过传统饭团品类。

口味融合:中西合璧的创新试验场

与市场上清一色的“玛格丽特”“夏威夷风情”等欧美味型相比,2025年的冷冻披萨货架已演变为"中西合璧"的创新试验场。

比如朕宅与全聚德联名推出过的北京烤鸭风味石炉披萨等,在超市渠道销量超过传统口味。同样表现突出的还有川香牛肉、孜然烤鸡等中国味系列,将中式炒制工艺与披萨形式结合,降低消费者的尝试门槛。

国际品牌在本土化过程中的表现差异显著。某意大利品牌针对中国市场开发了藤椒牛柳披萨,将披萨酱料从番茄基改为藤椒风味,同时加入中式腌制牛肉,产品在中国商超卖爆。这种深度本土化不仅体现在馅料上,还延伸至饼底工艺,如全麦饼底、手抓饼式饼底等变种,进一步贴合中国消费者对口感的需求。

形态创新:超越传统圆胚的创新设计

冷冻披萨在实体渠道的突破点是形态上的大胆创新,不仅提升食用便捷性,还创造了差异化视觉体验。比如把产品规格缩小、适配“一人食”等便捷化的食用方式等等。

不少新品牌将披萨形状从传统的圆形,拓展到现在的手折、三角、船型等更多造型,比如玛格丽塔的三角披萨系列、闪味的手折披萨系列、朕宅的芝士船形披萨系列,在食用场景和人群上更细分。

空气炸锅适配型披萨也在崛起。企业通过调整饼底厚度和奶酪配比,确保产品可以在空气炸锅制作时达到最佳口感,产品包装上明确标注"空气炸锅美食"字样,这反映出成功的冷冻披萨产品已从单纯的食品进化为包含烹饪解决方案的复合型商品,极大提升了家庭消费体验和复购意愿。

品类呼唤冠军一个刚走红的细分品类,往往呈现出这样的趋势:新品牌扎堆出现,但并无哪个品牌可以占据绝对市场份额优势,而目前占据这个赛道头部的基本是国产品牌。

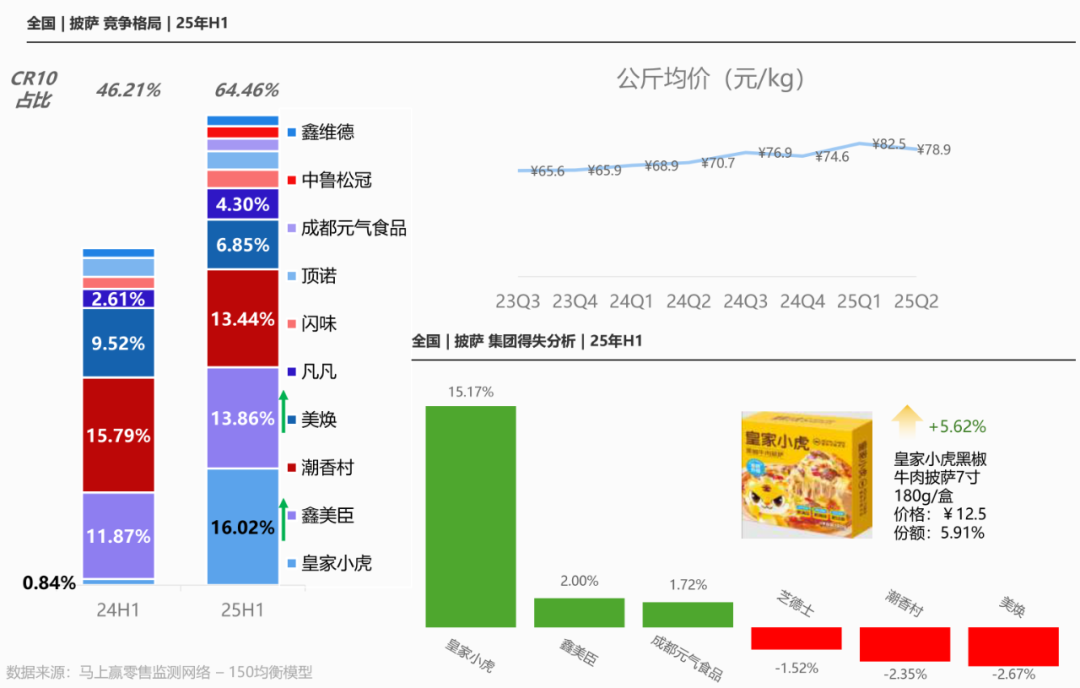

披萨品类的市场集中度也在快速提升,上半年,披萨零售渠道排前10品牌(皇家小虎、鑫美臣(小萨牛牛)、潮香村、美焕、凡凡(朕宅)、闪味、顶诺、成都元气食品、中鲁松冠、鑫维德)市场集中度从46%增长到64%。其中,皇家小虎披萨的扩张速度令人咋舌,去年上半年的市场份额仅为0.84%,今年这一数字已飙至16.02%,高居赛道第一。

然而,各集团之间的市场份额差距较小,或许意味着类目的格局和领头羊还未形成,类目未来仍有很大竞争与格局变化的空间。

2025年下半年,实体零售有望延续增长势头,线下渠道正迎来新一轮爆发期。即时零售、折扣业态和商超转型构成三大核心驱动力:即时零售赛道成为巨头争夺焦点,美团、京东、阿里重兵布局;折扣化零售持续渗透,京东、美团、物美、鲜风生活等巨头加码布局,镇级市场增长显著,预计未来3-5年将保持高速发展;传统商超通过商品优化、生鲜精加工等举措成功引流,永辉等企业的门店改造有效拉动客群回流。

未来,随着即时零售的兴起,冷冻披萨的渠道战局将进一步复杂化。多重因素共振下,线下零售渠道空间进一步打开,谁又能在这场冷冻披萨蓝海中突围而出?