尊龙体育app下载官网-两年GMV破16亿,何以“吊打”饮料巨头?

文:Tom

来源:汤臣战略研究院

随着消费分级加剧,饮料市场的关键词逐渐从解渴转向健康、轻负担、场景细分,消费者开始更在意原料纯粹、配方干净。这种偏好的转变,直接推动了一批以0糖、0脂、0添加为核心标签的新锐饮品品牌快速成长。

在这样的背景下,轻上的出现,几乎踩中了行业转型的节奏。与前辈品牌强调大单品、全渠道铺设不同,轻上选择将健康轻饮作为切入口,辅以年轻化的产品设计和爆款打造思路,迅速打开了属于自己的市场空间。

2024年前10个月,轻上在抖音平台的销售额已超过4亿元。而这距离品牌正式成立,仅过去2年。

轻上的崛起逻辑,几乎可以看作新消费时代下饮品品牌的一个范本。那么它是如何在饮料行业的剧烈变迁中,以极快的速度完成从新秀到现象级品牌的跃迁?

饮料市场进入新纪元过去二十年,中国饮料市场经历了几轮显著的迭代。2000年前后,碳酸饮料是消费主角,可口可乐、百事可乐几乎占据了年轻人的全部注意力;2010年前后,果汁、茶饮和功能饮料的崛起,则见证了康师傅、统一、东鹏特饮等品牌的高光时刻。

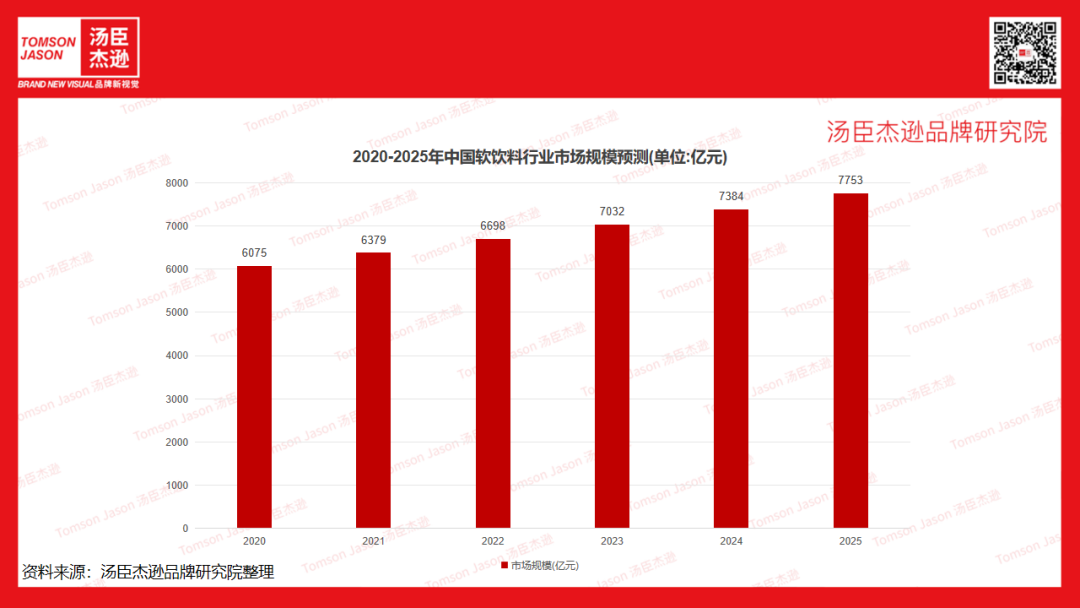

经过前期快速增长后,如今国内软饮料行业正逐步进入平稳的温和增长期。前瞻预计行业销售额将以5%左右的增长率上升,到2025年市场规模将达到7753亿元左右。

与此同时,市场需求也逐渐分化出健康化、大瓶装等趋势。中国无糖饮料市场规模已达401.6亿元,预计到2028年将增长至815.6亿元。

目前无糖饮料行业仍然以无糖碳酸以及无糖即饮茶为主,细分下来,无糖碳酸受其他品类挤压市场规模收缩明显;无糖茶则热度不减,玩家百花齐放,各大厂商在今年都有不同程度的正向增长。

截至2024年6月,无糖茶全国线下销售同比增速高达80%,大幅超过饮料行业整体7%的市场增速,全国总铺货点同比增速高达96%,无论售卖门店总量还是产品丰富度都创下新高。

除了无糖茶的高速发展,中式养生水也走进消费视野,正成为新的“水替”,在饮料市场掀起新风口。一整根人参水、元气自在水、红豆薏米水等等凭借其健康性、功能性及更多丰富口感,成为消费者日常的饮品新选择。

与中式养生水类似,植物饮料也在内容电商端成为消费新宠,椰子水、桦树水等热门品类,市场规模上也有着亮眼的增长。

进一步细分饮料规格,400-600毫升的中瓶即饮装仍是饮料行业最主流的规格段,但大瓶装趋势明显。

比即饮装规格更大的单支大即饮装(600-1249毫升)既满足了消费者的即饮需求,同时也是一些精打细算消费者的性价比之选。

除了独享以外,一些聚餐场景的众乐乐消费也使1.25L-4L这部分大瓶及超大瓶装饮料实现了可观的销售额增长。

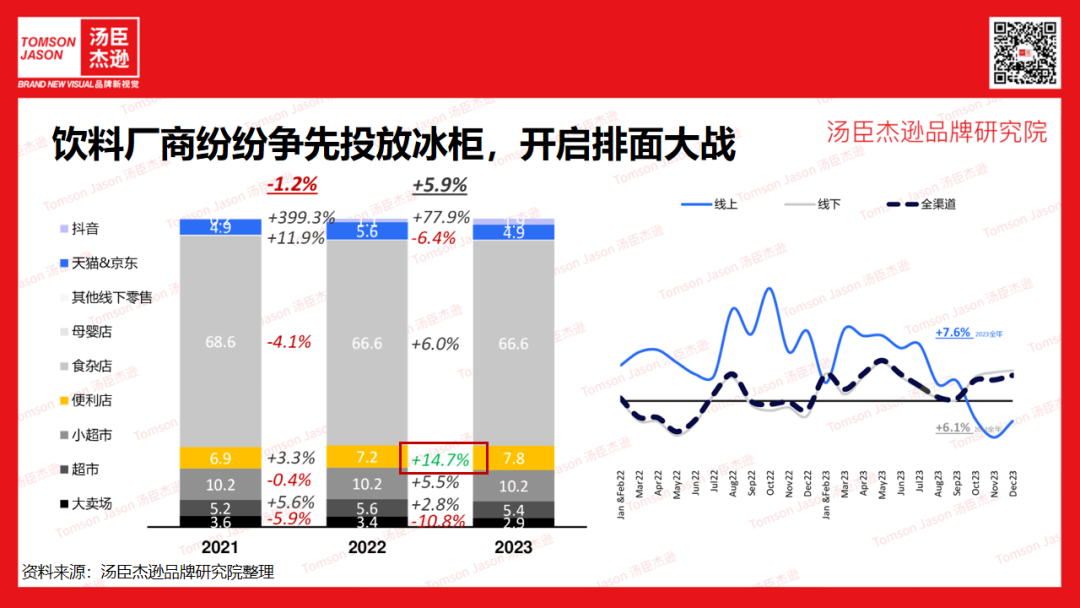

而落脚到渠道,渠道作为品牌的生死线,饮料品牌们对货架的争夺亦进入了“白热化”阶段。

饮料品类的线下渠道增长主要由近场小业态所驱动,而在传统零售业态店内,抢夺排面对于提升饮料销售而言尤为重要,饮料厂商纷纷争先投放冰柜,开启排面大战。

整体而言,中国饮料市场正处在一个转折点:总量增速放缓,但结构性机会频出;健康化是明确方向,但细分赛道百花齐放;渠道竞争愈发激烈,但同时也提供了新锐品牌弯道超车的可能。

在这样的时代背景下,谁能抓住健康消费、场景细分与渠道革新的红利,谁就有机会在新一轮饮料浪潮中脱颖而出。

「傍大款」谋增长

在饮料市场进入存量竞争的今天,单一品类已经难以支撑一个新锐品牌的长期高速增长。

轻上的亿级业绩成功在于其灵活借助当下最具潜力、消费者教育成本最低的大品类,快速切入并占据市场份额。简单点来说就是“傍大款”。

“傍大款”的本质是跟进已经被验证的用户需求与巨大的市场空间,快速切入这些赛道,迅速获得流量和关注,在成熟的认知基础上建立差异化,完成品牌的冷启动。

与传统饮料巨头依靠长周期产品教育、渠道渗透不同,轻上的崛起路径明显更快、更激进。

-多品类押宝迭代

Tomson Jason Brand Research Center

轻上的第一款产品椰子水,在市场导入期发挥了核心大单品的作用。

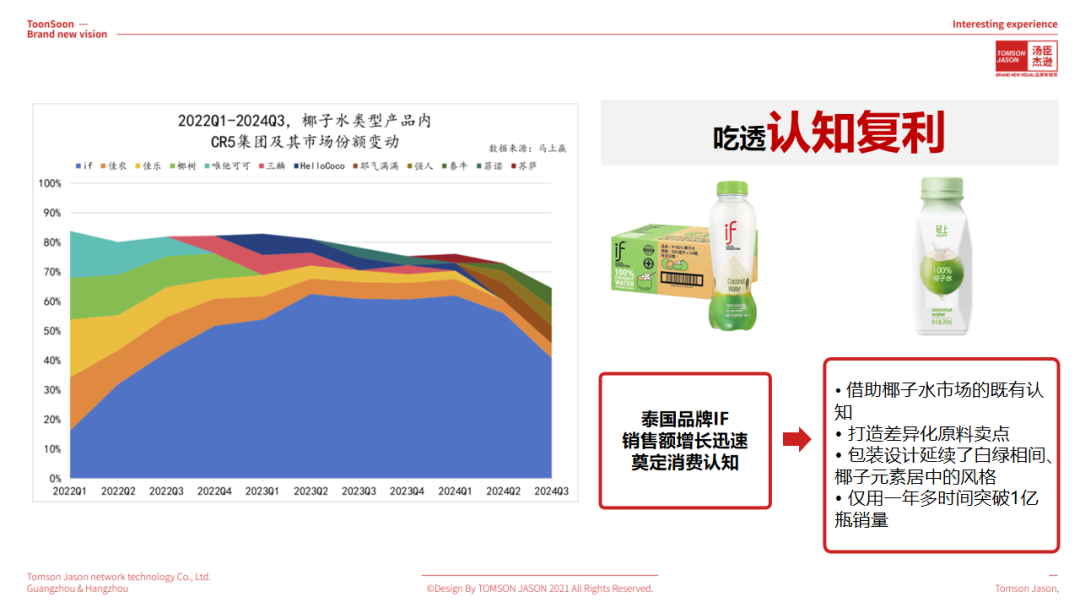

2023年轻上进入这一赛道时,市场已显示出显著增长趋势。泰国品牌IF作为先行者,其2022年一季度的销售额同比增长达到810%,并在部分区域出现缺货现象。

轻上在入局时,借助椰子水市场的既有认知,通过泰国香水椰子与阳光椰子打造差异化原料卖点,将包装设计延续了白绿相间、椰子元素居中的风格,以凸显产品清爽、天然的健康形象。

这种策略,使轻上100%椰子水从进入市场到突破1亿瓶销量,仅用一年多时间,而IF则花费五年才达到大众熟知程度。

西梅汁品类同样如此。轻上在2023年1月进入西梅汁市场时,西梅味产品的市场份额与SKU数量已经快速增长。

汇源等品牌此前已验证了西梅汁的消费潜力。轻上就通过打造西梅多多酸奶,将产品健康价值与口感体验相结合,实现短期内爆款的快速孵化。

最新的中式养生水也延续了这一策略。2023年中式养生水市场预计增速超过350%,前期被元气森林、可漾验证后,轻上迅速跟进推出“东方补者”系列新品,使产品上市首月动销率达到70%以上。

这样的多品类延伸,与nike的运动鞋服矩阵更新有着异曲同工之妙。nike在保持跑者受众不变的前提下,逐步推出运动袜、运动服、排汗衫等配套产品,为同一受众提供更全面的解决方案。

由于消费者已经认知品牌价值与质量,营销成本相对降低,新品上市容易形成复购和加购。

轻上在多品类策略上的应用与此类似。以椰子水为切入点,轻上积累了健康饮品消费群体的信任与认知基础,随后进入西梅多多,再到中式养生水,每一次新品扩张都建立在既有消费者的熟悉度上。

通过十字法的逻辑,轻上实现了既能满足多元健康需求,又保持用户黏性和高复购率的增长策略。

这种方法的优势在于:第一,产品扩张有迹可循,避免盲目多线布局;第二,品牌能够在已熟悉的客群内实现高转化;第三,产品组合可以形成梯次购买路径,提高单一消费者的生命周期价值。

于轻上而言,每一次新品推陈出新,有对市场趋势的响应,也是对营收增长的直接贡献。

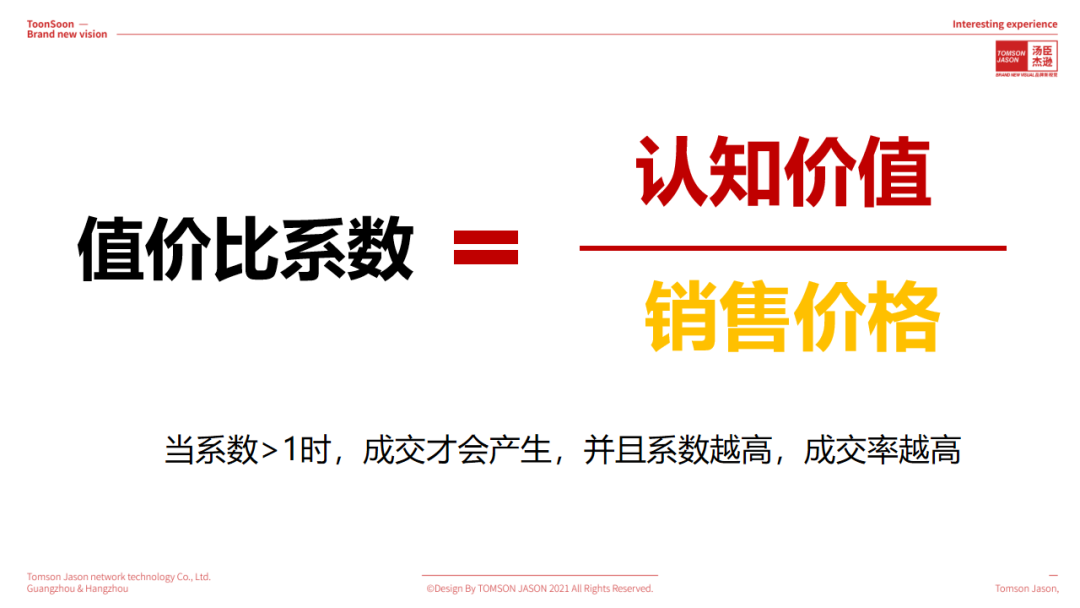

需求聚焦卖点放大买得起不能直接转化为购买力,想买才能。消费者面对饮料货架时,往往不会去精算单瓶价格,而是凭直觉去判断这钱花得值不值。

值价比理论正是抓住了这一核心逻辑:认知价值和销售价格的对比决定了消费行为。当认知价值高于支付价格时,交易才会发生,并且值价比系数越高,复购率和口碑传播的可能性也就越大。

轻上的成功,源于对这一逻辑的深度践行。它没有走大面积营销的老路,而是以需求聚焦为出发点,在原料、风味、关键成分和价格四个关键环节上持续放大卖点,从而显著提升值价比。

在这一过程中,消费者逐渐建立起轻上等于高值价比的品牌印象,这种印象反过来推动了新品的顺利扩展和市场的快速渗透。

-从单品驱动到品牌驱动

Tomson Jason Brand Research Center

饮料市场从来不缺新进入者,但原料是建立差异化的第一道门槛。椰子水赛道的竞争尤为典型。COCOXIM强调有机椰子水,蔻蔻椰用“粉椰水专家”的心智切入,而轻上的选择,是以泰国香水椰子和阳光椰子为核心原料。

将这两类椰子作为原料,不仅区隔了自己与市场既有产品的同质化问题,也能顺势打造出能被具体感知的“泰国香水椰”的身份标签。

当消费者愿意为具体而真实的原料故事付费,值价比也就自然放大。相比模糊的“天然椰子”,泰国香水椰子、阳光椰子这种产地与品种的细分认知,更容易让用户感受到差异性,从而提升他们心中的“值”。

如果说原料是品牌的第一道价值屏障,那么关键成分就是产品卖点的放大器。西梅汁是轻上的又一爆款单品,行业里几乎所有玩家都在围绕“膳食纤维”这个成分打转,但轻上的打法不同,它直接以“量”来赢得用户。

市场上有的品牌强调100%果汁含量,有的强调复合功能叠加,比如添加益生元。但轻上选择了一个更直观的路径:直接用颗数转化,让消费者一眼看懂。比如每瓶含膳食纤维分别相当于12颗、18颗、48颗西梅。

关键成分的放大,本质是将功能价值具体化。通过颗数的明确表达,让消费者的心理落点从抽象的营养转移到具体的摄入,这种感知价值远远超过了原本的产品成本投入,值价比系数也就被直接拉高。

在中式养生水赛道,轻上也反其道而行之,在大多数玩家都选择强调功效,突出祛湿、清热、养生等功能点之时,选择把“好喝”作为第一卖点。

比如红豆薏米水,传统上可能带有一定的草本气息,部分消费者觉得“像药汤”,接受度有限。轻上在其中加入苹果风味,让饮料在保留原有养生逻辑的同时,拥有了果香与甜味,入口顺滑,接受度大幅提升。

对于用户来说,饮料的第一需求是解渴和享受,功能只能是加分项。如果好喝这一底层逻辑不成立,功能再强大也无法持续。轻上在风味上的投入,让它在与同类产品竞争时,多了一层普适性的优势,值价比系数在这一环节被进一步拉高,产品竞争力也因此得到稳固。

在值价比公式中,价格是决定系数的另一端。如何以合理的价格覆盖尽可能多的消费者,是轻上的另一大核心策略。

在中式养生水赛道,主流品牌500毫升装的价格普遍在3.6-10元之间。轻上选择了245毫升、3元左右的小瓶装切入。这样的价格既降低了消费者的尝试门槛,也契合了年轻人碎片化消费的习惯。小瓶装不浪费,更适合随手购买。

低门槛带来了更广的触达,在消费者尝试之后,凭借高认知价值完成复购,值价比也就自然完成闭环。当消费者的购买理由被反复强化,最终沉淀为对品牌整体的认知时,轻上的新品扩展也自然变得更加顺畅。

轻上通过原料、成分、风味、价格四个维度的系统化打法,持续放大产品的认知价值,同时控制价格门槛,最终实现了值价比系数的跃升。

值价比的反哺,也意味着消费者购买轻上的理由已经超越了单品本身,而上升为品牌层面的信任,轻上就顺其自然地实现了从单点突围到体系扩张的跨越。

效果种草引爆在新锐饮料品牌的成长路径中,效果种草往往是冷启动的关键一击。

作为椰泰集团在2022年孵化的新品牌,轻上的初始任务是快速验证产品的市场适配度,建立第一批消费群体,并通过高效的转化为后续的心智种草积累资本。

在这个阶段性目标之下,效果种草就是最为适合的打法,既能销售爆发,也能沉淀品牌心智。

从数据上看,抖音已成为轻上的主战场:全年合作达人超过2.6万,关联直播场次达8.8万场,平均每天290场直播;其中达人带货贡献超过1亿元,约占整体销售额的40%以上。

这些数字背后,是轻上对人群的精准把握和资源配比的超前战略。

-动态配比成闭环

Tomson Jason Brand Research Center

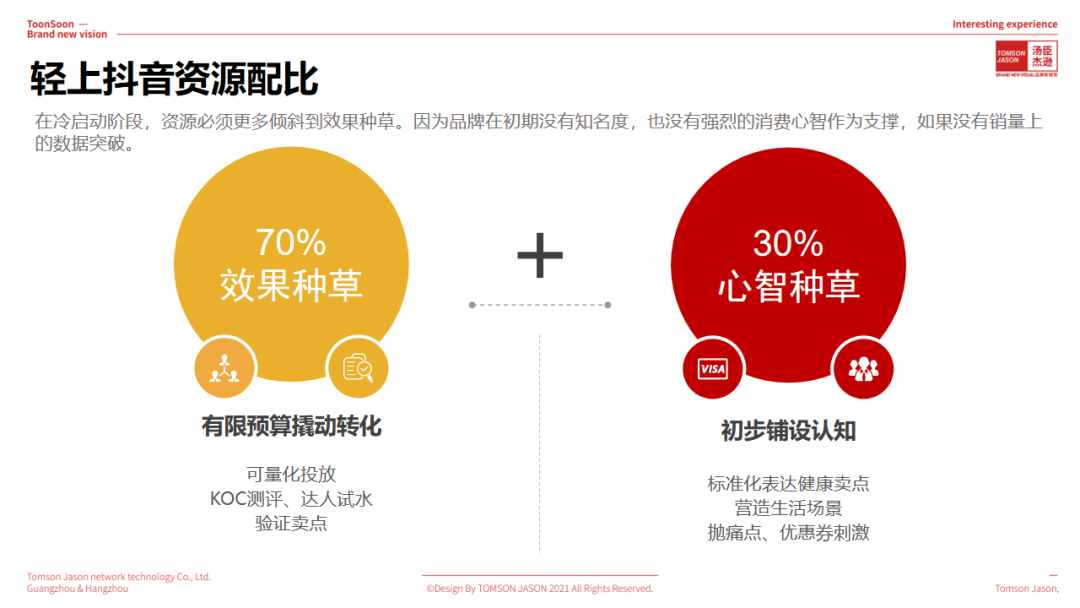

在冷启动阶段,资源必须更多倾斜到效果种草。因为品牌在初期没有知名度,也没有强烈的消费心智作为支撑,如果没有销量上的数据突破。

于是,轻上的资源配比在冷启动期几乎是70%倾向于效果,30%留给心智。

在这个阶段,轻上把有限的预算集中在可量化的投放上:通过KOC测评、达人试水,验证卖点的可感知度。

△轻上将健康和功能性当成核心卖点

当产品经过市场验证,销售额逐渐放大后,轻上的资源配比进入第二阶段。效果投放仍然是核心,但心智种草的比重开始上升。

在这个阶段,轻上始终围绕健康卖点进行标准化表达。无论是西梅多多还是白桦树汁,内容的核心都是健康、无负担。达人视频往往遵循固定结构:先营造生活场景,再抛出痛点,最后叠加优惠刺激。

去年11月份,轻上就赞助了一条由达人产出的短剧内容,剧情中提及轻上旗下的西梅酸奶,口播中先后多次强调“健康好喝”,还把“0 蔗糖”重点标红。

当品牌在抖音站稳脚跟、销量规模突破后,轻上逐渐把更多预算用于长期价值的建设。

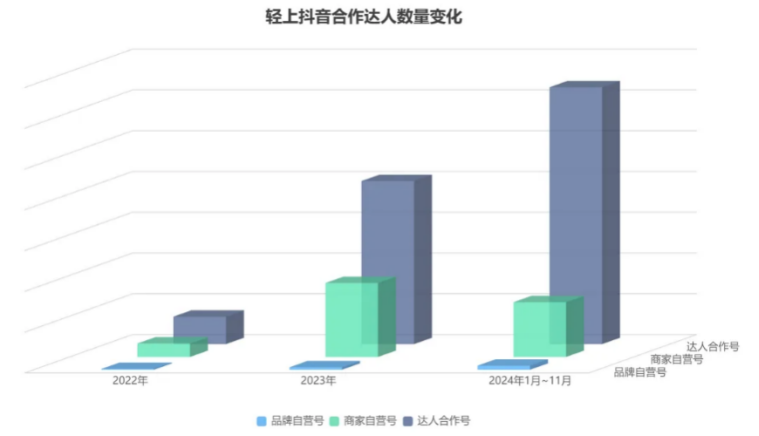

△轻上抖音合作达人数量变化

在达人策略上,轻上采取金字塔模型,把预算重心放在中腰部达人。资料显示,100万粉丝以下的博主贡献了超过70%的销售额。这些达人虽不如头部明星那样具备广泛声量,但转化率高、成本可控,适合规模化复制。

大量矩阵账号+直播承接住流量,快速将准用户转化为实际销售额。

进入品牌渗透期,轻上开始适度投入心智种草,吸引更广泛、更注重价值认同的受众人群,实现更广泛的覆盖和销售。

这个阶段,轻上非常清楚自己的核心客群。抖音数据表明,轻上的用户中74%为女性,40岁以下占比接近80%,三线城市用户比例最高。

于是,在达人合作上,品牌精准区分:与K总这样的达人合作时,触达的是小镇青年和Z世代;而与辉同行则更聚焦一二线的精致妈妈与中产群体。通过这种人群适配,轻上既能稳固下沉市场的销量,又能逐渐在高线市场建立价值感。

与此同时,开始加快线下渠道布局,进入永辉超市、爱零食、折扣牛等商超与零食量贩。与线上产品多为组合装或适合囤货的规格不同,线下推出不一规格,这种区隔让轻上在全渠道扩张时保持价格体系的稳定。

线下的陈列与试饮则成为效果种草的延伸:消费者在短视频中被种草,在线下场景中获得再次确认,最终完成购买闭环。

轻上的成功并非偶然,而是多重战略的叠加结果。从选择已被验证且快速增长的健康饮料品类,到构建差异化值价比,最后以低线突破、高线放大的市场策略,借助社交电商渠道快速放大品牌声量。

两年卖出4亿瓶,轻上不仅完成了销量奇迹,也构建了品牌护城河。

未来,随着中式养生水、功能饮品及健康零食等细分赛道的持续增长,轻上有望继续依托精准选品、差异化产品和高效营销,进一步扩大市场份额,成为中国年轻人健康饮料的标杆品牌。